2021年之后,快手电商变得有些低调,很少在媒体宣扬直播带货的“盛况”。但从今年三季度来看,快手似乎开始发力电商,又变得“凶猛”起来了。

近期,快手公布第三季度财报。数据显示,快手电商GMV实现了30%的增长,单季度达到2902亿元,超过了有618电商节的二季度。电商人可能知道,三季度一般来说是电商交易的淡季,快手却逆势大涨,有些出乎意料。凭借电商业务的亮眼表现,快手三季度再次实现盈利。

而且今年双11期间,快手电商业务的GMV已达到大盘GMV约10%水平。

今年初以来,快手不断传出宿华辞职、监管影响、腾讯抛售等负面消息,让人对快手的经营状况感到担忧。三季度交出的成绩单,或许能让快手松一口气。

|广告收入拔得头筹,最爱仍是“电商”

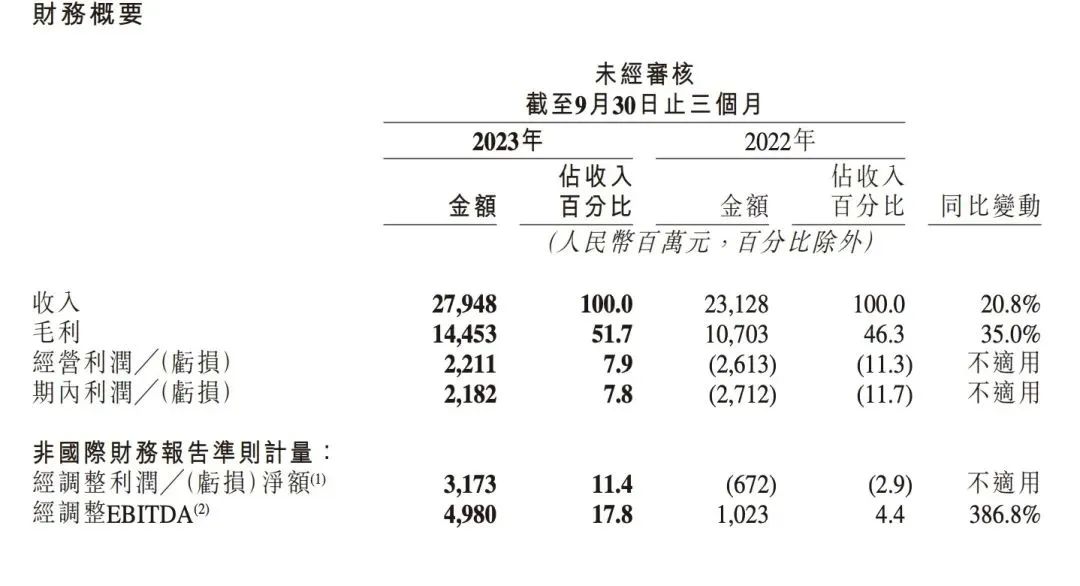

业绩财报显示,2023年1-9月,快手实现营业收入809.09亿元,同比增长22.8%;经调整净利润为59.09亿元。其中第三季度,营业收入为279.48亿元,同比增长20.8%;经调整净利润为31.73亿元,快手延续了今年二季度的盈利状态。

快手能有这样的成绩并不容易。当前,抖音地位稳固,视频号日益壮大,快手在前有狼、后有虎的夹缝中艰难求成。从用户规模层面来看,快手似乎将外部竞争压力扛了下来。

2023年第三季度,快手的DAU和MAU分别创下3.87亿、6.85亿的历史新高,同比增长6.4%、9.4%,单DAU日均使用时长为129.9分钟。

第三季度,快手直播业务实现收入97亿元,同比增长8.6%,公会签约主播数同比涨超40%。

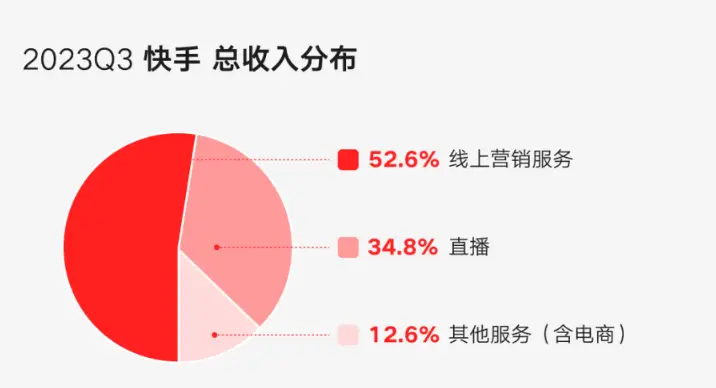

财报一经发布,快手总裁程一笑就表示,线上营销服务、直播和其他服务(含电商)收入是拉动快手营收的“三驾马车”。

分业务来看,直播、广告、电商和其他服务的营收分别为97.2亿元、146.9亿元、35.4亿元,同比增长分别为8.6%、26.7%和36.6%。

自2021年起,快手的广告业务替代直播成最主要的收入来源,这代表了快手转型成功。

财报披露,快手广告收入从2020年至2022年分别为219亿元、427亿元、490亿元,增幅分别为195.95%、95.2%、14.75%。今年第三季度财报显示,快手广告业务收入146.9亿元,同比增长26.7%,占总收入比重达52.6%。

而广告业务之所以成绩斐然,背后或在于快手对广告模式的创新。2023年,快手首次提出了“全店ROI”的概念。快手称,按照传统投放,客户更关注短期、单场次的流量投放ROI ,而“全店ROI”则区别于以往,以客户的整体生意增长为目标,从早期沉淀内容、粉丝到全域流量的组合投放。

然而虽然广告收入让快手喜上眉梢,但却不是快手心里的“最爱”。去年第三季度财报电话会议上,程一笑表示:“电商业务是公司未来增长的重要引擎之一,也是整个快手商业生态的中心。”今年年中的快手引力大会上,程一笑再次重申电商的重要性。

从财报来看,快手的电商和其他服务板块没有辜负程一笑的期待,它的增长速度是最大的,第三季度电商业务达到2902.4亿,同比提升30.4%。财报中解释,这主要归功于电商GMV(商品交易总额)的增加。

此外,618大促的拉动和整体广告大环境复苏,也是快手广告收入跑过行业均值的重要原因。今年6月1日-18日大促期间,快手电商订单量同比去年增长了约40%,买家数同比增长约30%。另外,快手近期还透露,今年双11期间,快手GMV已达到大盘GMV约10%水平。

值得关注的是,在快手的电商业务中,又属品牌和泛货架表现较为亮眼。据悉,快手电商的泛货架场域包括推荐、商城、搜索、店铺等不同场景,目前商城还在测试和起量阶段。快手也进一步强化了短视频及泛货架场景,三季度,泛货架的GMV占据了总GMV的近20%。

|击中用户“爽点”的短剧成核心业务

快手高级副总裁、商业化负责人王剑伟11月22日在磁力大会上称,“今年快手会重点把付费短剧产业做成原生生态。”

财报显示,三季度内快手上架了85部星芒计划短剧,播放量破亿短剧达21部。付费短剧消耗同比增长超300%,环比增长近50%。另外,2023年第三季度星芒短剧招商收入环比提升超10倍。

付费短剧兴起于2022年下半年。一般来说,短视频平台主打的付费短剧大多时长紧凑,充满反转,剧情过瘾,被用户称为“爽剧”。《2023中国网络视听发展研究报告》显示,我国10亿短视频用户中,有过3分钟以内的微短剧、微综艺观看经历的用户,占据了半数以上。

由于市场过于火爆,2023年也被称为付费短剧元年。数据显示,由于用户普遍会在多个平台间流转,平台间的竞争也已经非常突出。应对方案来看,平台内容精细化、多元化运营、增强用户黏性,图文、音乐、小说、短剧形式多样。

快手入局较早,在2019年便已涉足短剧领域,由于先发制人快手享受到了短剧所带来的流量红利。2020年开始,快手通过推出“星芒计划”、“剧星计划”等举措,不断吸引优秀创作者和机构入驻,生产出优质的短剧内容。

快手曾预估,2023年短剧的增幅可能达到160%以上,整个付费短剧的盘子在2023年大概率会突破100个亿,而且还在高速增长。相关数据也显示,每天各个广告平台投给小程序短剧的广告消耗达到6000万元,各投放平台第三季度大盘日耗在8000 万元以上。

短剧赛道的爆火,抖音和B站也早已“上车”。B站在2021年8月上线了轻剧场,主推惊悚悬疑、软科幻、喜剧题材的短剧,其推出的《夜猫快递之黑日梦》入围了欧洲最大电视剧节之一的戛纳国际电视剧节短剧官方竞赛单元,这是国内首部入围的短剧作品。

今年哔哩哔哩也发起过“我在B站拍短剧”活动。抖音和快手则在内容上尝试拉开差异化,抖音侧重音乐,快手侧重小说。

形式上,抖音发力的是图文内容,以更轻、更高效的方式实现差异化。视频售价方面,抖音短剧是否付费由创作者自行决定,创作者可以设置付费视频的标题、封面及试看时长。

从抖音目前的短剧创作来看,大部分付费视频的价格是10-100抖币之间。1元人民币等于10抖币,即付费在1到10元之间。据悉,抖音2021年4月推出了“新番计划”和“千万爆款俱乐部”,分账单价由千次有效播放量5元上调至6元。

而快手付费短剧的吸金能力也令人惊讶,在分账方面,快手去年10月新增了短剧S+档位,成本定在每分钟5万,平台参投40%,分账不做扣除。今年11月,快手付费短剧《黑莲花上位手册》上线,两天后冲上微博热搜出圈,网传24小时吸金2000万。

而对于付费短剧,用户的态度也不一,有用户表示,“短视频一直都是免费观看的,现在部分收费无可厚非,愿意支持的就支持一下,不愿意的就看免费的。”也有用户认为,“付费是不可能付费的,宁愿不看也不会付费。”

|快手的未来走向何方?

在广告、电商、付费短剧等带动下,快手的攻势迅猛。从双11战报来看,快手的表现不俗,在对比同行后甚至可以称得上是优秀,可以预见,快手的电商业务有望继续壮大。

在电话会议上,程一笑称,首先中国电商还没到零和博弈阶段,天花板仍会继续提升。快手差异化的用户属性,包括更大众化、更加下沉。尽管大众人群获取信息的渠道相对有限,但他们对于品质生活和低价好物的追求一直存在。

快手看待电商行业的竞争是充满信心的,其认为目前电商行业依然还有机会,而非市场认为的已触达天花板。那么,为了推动电商业务的发展,快手还有哪些“招”?

一是打造“全模态大模型AIGC”解决方案。在搜索业务方面,快手上线了 AI 对话功能,其在财报中称,这是中国短视频和直播行业首个基于大语言模型落地的智能问答产品。

二是扶持腰尾部达人。快手的电商一直被视为核心业务,而快手和所有电商平台一样,存在资源过于向头部集中的问题,这些头部主播对快手来说,既是王牌也是痛点。

为了缓解这一现状,快手一直在努力扶持更多腰尾部达人,第三季度,快手腰部及以下达人占整体达人GMV比例从2021年初的超过20%,逐步提升至本季度的近50%。

三是加码货架电商。快手过去一年间在不断加码的泛货架电商,第三季度快手泛货架搜索GMV同比提升约70%。为了尽快铺开泛货架电商,据悉,快手在2023下半年将重点推进电商商城一级入口的灰度测试。

四是从流量售卖视角切换到商家经营视角。站在商家经营视角优化广告投放,并交付投后数据增加广告边际价值,这是之前没有进行过的策略机制优化。

此外,快手在第三季度推动 AIGC 广告素材制作产品上线,提升广告主广告素材制作效率,希望可以降低商家的制作成本。

整体来看,快手没有明显的短板,各项业务的发展都比较均衡:广告收入同比增长30.4%,直播收入增长16.4%,电商GMV增长了近40%。

但快手电商要继续扩张,可能面临一个致命问题:流量不足,或者说精准流量不足。

当前,抖音稳坐短视频一哥的位置,日活早已超过6亿,视频号日活据传也已达到5亿,两大平台的流量都远远甩开快手。而身后还有今年突破1亿日活的小红书,以及有一大批年轻忠实粉丝的B站。快手的未来,仍有隐忧。